Querido Hectorvillajos, con el mayor respeto a tu opinión, no estoy de acuerdo con tu identificación de 2003 y 2004 como los "años gloriosos". De hecho, fue del 2004 al 2007 cuando el endeudamiento de los particulares y empresas se multiplicó por tres y por cuatro respectivamente. El mayor año de subida de precio de los pisos, con un 14 %, fue 2007.

Los precios empezaron a recuperarse timidamente en octubre pasado, en tres capitales de provincia, que ya fueron cinco en noviembre y ocho el diciembre; según el último informe de "idealista" publicado ayer, los precios ya han subido en 22 provincias, aunque siguen bajando en 28. Os pongo el enlace:

https://www.idealista.com/news/archivo/2 ... tor=EPR-8-[boletin_20100105]-20100105-[noticias__05]-[]-[]

De todos modos en un tema tan delicado no me gusta recomendar nada a nadie, de hecho os anticipo a todos que no soy un analista experto ni nada por el estilo. Pero dicho esto debo añadir que un piso es un bien valioso, con una vida útil de 100 años, que puedes dejar a tus hijos, y no se puede valorar a la ligera por el influjo de dos años económicamente pésimos. En grandes plazos de más de cinco años siempre se revaloriza, y os dejo mis propios ejemplos:

1- Con 21 años, en 1987, compré mi primer piso con mi primer sueldo, ganaba 135.000 ptas. al mes y la hipoteca (al 13%) me costaba la mitad de mi sueldo. El piso costó 12 millones de pesetas.

2- En 1992, en plena crisis (los foreros maduros recordarán el gobierno de González y el Ministerio Solchaga)compré otro piso sin vender el primero, con un préstamo puente, el segundo costó 19 millones.Entonces, como hoy, parecía que los pisos no iban a valer nunca nada.

3- En 2002 compré mi tercer piso y conservo los otros dos, alquilados, costó 55 millones de pesetas, pero hoy, incluso con toda la crisis que hay, si lo vendiera en 72 me lo quitarían de las manos, no es broma.

4- Las hipotecas de los dos primeros, que parecían terribles en su día, hoy son de risa, entre lo amortizado con los años y que debo en 2010 al Banco dinero de 1987, es que ni me enteró; sus rentas cubren sobradamente sus préstmos y dejan un remanente. Lo mismo pasará, creo yo, si hoy compras un piso y en 2020 echas la vista atrás.

Aún así, insisto, que a nadie se le ocurra tomar una decisión económica basada en mis opiniones; no soy ningún experto, lo repito, soy un currante: de todos modos si algo han demostrado recientemente los expertos es que el lunes son incapaces de predecir que viene el martes.

Tu puedes elegir entre varios bienes, puedes elegir beber vino, agua, cerveza o refrescos, pero no puedes elegir entre tener piso o no, sea en renta o en alquiler siempre necesitas uno, ahí está su valor. Salvo que decidas vivir en el coche y asearte en los lavabos de los bares, y eso no es solución a largo plazo, os lo dice uno que lo probó en su loca juventud ibicenca.

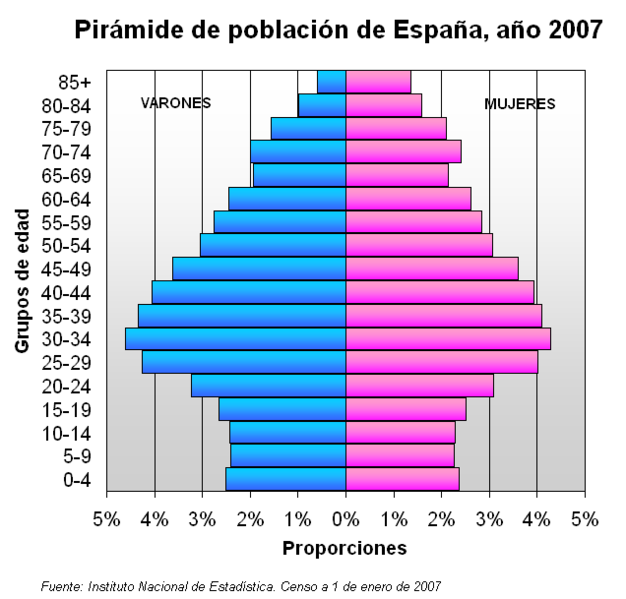

ha dejado fuera el famoso "baby boom"

ha dejado fuera el famoso "baby boom"