La putada son estos 9 meses pasando la mano por la pared, gastando sin contemplaciones, 10.000 millones de na... el que llegue en Mayo tiene una buena papeleta, como suelen hacer los Progres en este país cuando Gobiernan, gastar saben, pero generar ingresos ni uno.

No se puede "Gobernar" peor, eso sí, los viajecitos en avión y el postureo de un mediocre que no ha hecho nada en esta vida es lo que tiene. Lo bueno es que cualquiera de nuestros hijos sabe que Gobernar este país lo puede hacer cualquiera y a cualquier precio.

Saludos,

Euribor

Re: Euribor

Vicente escribió:La putada son estos 9 meses pasando la mano por la pared, gastando sin contemplaciones, 10.000 millones de na... el que llegue en Mayo tiene una buena papeleta, como suelen hacer los Progres en este país cuando Gobiernan, gastar saben, pero generar ingresos ni uno.

No se puede "Gobernar" peor, eso sí, los viajecitos en avión y el postureo de un mediocre que no ha hecho nada en esta vida es lo que tiene. Lo bueno es que cualquiera de nuestros hijos sabe que Gobernar este país lo puede hacer cualquiera y a cualquier precio.

Saludos,

Yo con que en tres meses que quedan no acabe de arruinar al país ya me conformo. Porque van a ser tres meses de compra de votos, de eso no tengo ninguna duda.

Siempre que estos se van dejan al despensa vacía, es ley de vida.

Re: Euribor

Nuevo mínimo histórico del Euribor: -0,208 %.

https://www.euribor.com.es/2019/06/21/e ... -hisotico/

En julio del 2008 estaba en 5,393 %. Pagábamos más de un seis casi todos.

https://www.euribor.com.es/2019/06/21/e ... -hisotico/

En julio del 2008 estaba en 5,393 %. Pagábamos más de un seis casi todos.

Re: Euribor

Hay cambios en las reclamaciones a los Bancos de gastos de hipoteca: me dicen que una sentencia reciente excluye de dichas reclamaciones el ITP de la escritura de préstamo ¿será porque se lo lleva Hacienda y teme que los Bancos, si son obligados a devolverlo, le busquen las vueltas?

-

RAFAELMIN

- 375 HH Magnum

- Mensajes: 8344

- Registrado: 25 Dic 2007 01:01

- Contactar:

- Estado: Desconectado

Re: Euribor

Caraunio escribió:Hay cambios en las reclamaciones a los Bancos de gastos de hipoteca: me dicen que una sentencia reciente excluye de dichas reclamaciones el ITP de la escritura de préstamo ¿será porque se lo lleva Hacienda y teme que los Bancos, si son obligados a devolverlo, le busquen las vueltas?

De todas formas la seguridad jurídica últimamente brilla por su ausencia.........,.............

Soy dela opinión , cuando firmas un contrato de cumplirlo en su totalidad y no que vengan los jueces a modificar algo ya acordado, cuando ambas partes hayan cumplido con sus respectivas obligaciones.

Abrazotes Hoplon.

Re: Euribor

A ver si recupero mi imagen anterior, que me gustaba mas, Rafael. Un abrazo.

Re: Euribor

Caraunio escribió:Nuevo mínimo histórico del Euribor: -0,208 %.

https://www.euribor.com.es/2019/06/21/e ... -hisotico/

En julio del 2008 estaba en 5,393 %. Pagábamos más de un seis casi todos.

Pues mire usted que bien!!!, para el ahorrador es una faena, pero el problema es que no viene una gorda, aunque no se pueda decir en alto, y esto nos ayudará otra vez.

Aunque hay a quien le jode...

https://www.idealista.com/news/finanzas/economia/2019/06/24/776389-la-banca-eleva-el-tono-contra-el-bce-los-tipos-de-interes-negativos-son-un-contradios#xts=582065&xtor=EPR-75-%5Besta_pasando_20190625%5D-20190625-%5Bm-05-titular-node_776389%5D-2776913@3

La banca eleva el tono contra el BCE: “Los tipos de interés negativos son un contradiós”

Guerra interna dentro de la banca por las medidas que podría tomar el Banco Central Europeo (BCE) para hacer frente a la ralentización y los precios en la eurozona.

En su reunión de principios de junio, la máxima autoridad monetaria y financiera decidió retrasar la subida de los tipos de interés hasta mediados de 2020 y abrió la puerta a tomar una medida insólita: situar el precio del dinero en terreno negativo si el escenario económico se sigue deteriorando. Y el sector bancario está criticando en bloque esta posibilidad.

Durante la celebración de unas jornadas financieras celebradas en Santander, la patronal y algunas de las principales entidades del país pusieron de manifiesto que unos tipos de interés por debajo del 0% (nivel en el que llevan desde primavera de 2016) perjudicarían el ahorro y lastrarían aún más margen de las entidades y la rentabilidad que obtienen por su negocio.

A pesar de que de momento el consenso contempla más retrasos en las futuras subidas que la posibilidad real de que se produzca una bajada, Carlos Torres, presidente de BBVA, sostuvo que “el retraso en la subida de tipos ya supone una baja rentabilidad, por lo que una bajada sería mucho peor”.

Según Jordi Gual, presidente de Caixabank, “debemos respetar las decisiones que tome el BCE, pero la prolongación de tipos bajos tiene efectos adversos para una entidad financiera. Los tipos negativos son una situación anómala que no podría prolongarse en el tiempo”.

José María Roldán, presidente de la Asociación Bancaria Española (AEB) fue un paso más allá en sus críticas, asegurando que “el BCE tiene que hacer lo que considere necesario para limitar los riesgos de un deterioro económico agudo o de una posible deflación, pero los tipos negativos no son buenos para los márgenes bancarios”.

Roldán usó como ejemplo la naturaleza del negocio bancario, que se basa en transformar plazos: “básicamente es prestado en el corto plazo para poder prestar a largo plazo. Y en la medida que la política monetaria aplana esa curva de tipos, esa transformación de plazos deja de tener valor. Eso es obvio: dos y dos son cuatro, ni cinco ni tres”, explicó.

Además, recalcó que es importante entender que en un momento de bajos tipos de interés pierden fuelle los depósitos, que son una de las fórmulas que usan los bancos “para captar dinero a corto plazo (pasivo) y transformarlos en hipotecas para las familias y préstamos para las empresas a medio y largo plazo (activo). En un entorno de tipos negativos, el tener depósitos, que son una fuente de financiación barata, no tiene ningún valor, sino que resta. Y es que el activo cada vez tiene menos margen, mientras que, en la parte del pasivo, los depósitos tienen un suelo del 0%”.

Por tanto, insistió Roldán, “los tipos de interés negativos son un contradiós. ¿Qué es un tipo de interés? Es la remuneración al ahorro. ¿Y qué es el ahorro? Es la renuncia a consumir hoy para consumir mañana. Y con los tipos negativos penalizamos el ahorro en un momento de envejecimiento de la población, lo que es muy paradójico”.

Otro banquero que se mostró contrario a tomar esta medida fue José Ignacio Goirigolzarri, presidente de Bankia, que confesó que en la entidad “estamos cómodos con los tipos de interés bajos, pero no con los negativos. ¿Y por qué? Porque si simplificamos mucho la actividad de un banco, lo que hace es recibir dinero con una mano y prestar con la otra, y cobra un interés como contraprestación. Con ese dinero tiene que pagar sus costes operativos, su prima de riesgo... Y el problema es que me parece impensable cobrar a los particulares por los depósitos, por lo que plantear los tipos de interés negativos es algo complejo”.

La Fundación de las Cajas de Ahorros se une también a la protesta generalizada, y recuerda que "un recorte de tipos tiende a limitar los ya escasos márgenes bancarios, incidiendo negativamente sobre el saneamiento del sector. Según el BCE, las entidades podrían compensar este efecto negativo con un incremento del volumen de negocios, que pasa por un incremento del crédito, algo que no será fácil en el caso de las empresas, o puede ser insostenible en el caso de las familias. Y es que los hogares, que apenas ahorran, podrían incrementar su recurso al crédito, con el riesgo de que surja una nueva burbuja inmobiliaria y de crédito al consumo".

Los supervisores: "Las medidas son beneficiosas"

Tanto el Banco de España como el Banco Central Europeo mandaron el mensaje contrario a la tesis del sector financiero. Según los supervisores, en términos generales las medidas que ha aplicado el guardián del euro en los últimos tiempos han beneficiado más a los bancos de lo que les ha podido perjudicar.

Y es que recuerdan que los bajos tipos de interés no solo han apoyado la recuperación económica y han ayudado a crear empleo, sino que han incrementado la demanda y concesión de préstamos, y han mejorado la capacidad de pago de los prestatarios, lo que se ha traducido en un descenso de la morosidad. Además, permiten al sector financiarse barato.

Los últimos datos del Banco de España apuntan a que la tasa de morosidad se mantiene en mínimos históricos al situarse en el 5,69% en el mes de abril, mientras que desde el sector financiero reconocen que las familias pagan actualmente un 80% menos de intereses por sus préstamos que en 2008.

Según señaló Luis de Guindos, vicepresidente del BCE y exministro de Economía, “la baja rentabilidad de la banca europea no se ha visto afectada por los bajos tipos de interés”. Además, Guindos recordó que para mejorar el margen bancario es que necesario que el sector continúe con los esfuerzos de los últimos años y actúe “desde los costes, reduciendo la capacidad y aumentando la eficiencia. También es necesario que apueste por la digitalización y que estudie las oportunidades que pueden brindar al negocio las conocidas fintech”.

Durante su intervención, el número dos del organismo dejó claro que está dispuesto a actuar en el caso de que se mantengan en el tiempo los riesgos actuales (tensiones comerciales entre EEUU y China, Brexit...) y que "el Consejo de Gobierno del BCE no exluye ninguna medida" para ello.

Re: Euribor

RAFAELMIN escribió:Caraunio escribió:Hay cambios en las reclamaciones a los Bancos de gastos de hipoteca: me dicen que una sentencia reciente excluye de dichas reclamaciones el ITP de la escritura de préstamo ¿será porque se lo lleva Hacienda y teme que los Bancos, si son obligados a devolverlo, le busquen las vueltas?

De todas formas la seguridad jurídica últimamente brilla por su ausencia.........,.............

Soy dela opinión , cuando firmas un contrato de cumplirlo en su totalidad y no que vengan los jueces a modificar algo ya acordado, cuando ambas partes hayan cumplido con sus respectivas obligaciones.

Abrazotes Hoplon.

Ahí hay mucha tela que cortar... yo he probado dos cosas; las suelo que no reclamé nada y entendía en conciencia que me lo debía comer (llamarme idiota) y las preferentes que fuí engañado como un chino, las reclamé y me devolvieron todo.

Saludos,

Re: Euribor

Vicente, estás a tiempo de ver las cláusulas suelo, si crees que te conviene; creo que no prescribe el derecho a reclamar.

-

RAFAELMIN

- 375 HH Magnum

- Mensajes: 8344

- Registrado: 25 Dic 2007 01:01

- Contactar:

- Estado: Desconectado

Re: Euribor

Vicente escribió:RAFAELMIN escribió:Caraunio escribió:Hay cambios en las reclamaciones a los Bancos de gastos de hipoteca: me dicen que una sentencia reciente excluye de dichas reclamaciones el ITP de la escritura de préstamo ¿será porque se lo lleva Hacienda y teme que los Bancos, si son obligados a devolverlo, le busquen las vueltas?

De todas formas la seguridad jurídica últimamente brilla por su ausencia.........,.............

Soy dela opinión , cuando firmas un contrato de cumplirlo en su totalidad y no que vengan los jueces a modificar algo ya acordado, cuando ambas partes hayan cumplido con sus respectivas obligaciones.

Abrazotes Hoplon.

Ahí hay mucha tela que cortar... yo he probado dos cosas; las suelo que no reclamé nada y entendía en conciencia que me lo debía comer (llamarme idiota) y las preferentes que fuí engañado como un chino, las reclamé y me devolvieron todo.

Saludos,

Estoy contigo, las mal llamadas preferentes, las comercializaron como si de una estafa se tratase.

Pero en general que venga el poder político o judicial a modificar un contrato bilateral..................

Saludos.

Re: Euribor

RAFAELMIN escribió:Vicente escribió:RAFAELMIN escribió:

De todas formas la seguridad jurídica últimamente brilla por su ausencia.........,.............

Soy dela opinión , cuando firmas un contrato de cumplirlo en su totalidad y no que vengan los jueces a modificar algo ya acordado, cuando ambas partes hayan cumplido con sus respectivas obligaciones.

Abrazotes Hoplon.

Ahí hay mucha tela que cortar... yo he probado dos cosas; las suelo que no reclamé nada y entendía en conciencia que me lo debía comer (llamarme idiota) y las preferentes que fuí engañado como un chino, las reclamé y me devolvieron todo.

Saludos,

Estoy contigo, las mal llamadas preferentes, las comercializaron como si de una estafa se tratase.

Pero en general que venga el poder político o judicial a modificar un contrato bilateral..................

Saludos.

El problema de todo esto es la OPACIDAD e IMPUNIDAD.

Las suelo, casi todos los que las firmamos sabíamos lo que había, igual que sabíamos que teníamos unas comisiones por; apertura, cancelación anticipada, amortización etc... sabíamos que nunca íbamos a pagar más intereses y menos que "X". Como este es un país de pícaros y sinvergënzas pues hubo quien se arrepintió y litigió, y hubo quien por ignorancia no sabía lo que firmaba y denunció, pero de estos últimos eran los menos, los primeros se apuntaron al carro enseguida.

Con las Preferentes fué otro cantar, ahí actuó la OPACIDAD y la IMPUNIDAD (del Banco de España y la CNMV por dejar que hicieran lo que quisieran los diferentes Bancos y Cajas), las preferentes no se llamaban como tal y no fueron siempre el mismo producto, eran distintos productos, unos rentables y otros menos, a mi me lo vendieron como un producto con escasa rentabilidad pero que debía contratar si quería que me dieran más rentabilidad unos plazos fijos (palabras del Director del Bco "contrata este plazo fijo del 3% invierte "X" pero tienes que invertir "X/10" en esta acción interna del Banco, no sufre mucha revalorización pero tampoco depreciación y como es interna del Banco lo tienes asegurado"). Este producto me daría entre el 1-2% de rentabilidad y un día me enteré de que se habían "convertido" en las "acciones preferentes" de las que tanto hablaban en TV, cuando fuí al Banco, el Director ya no estaba, los habían cambiado (supongo que para que a alguno no le diera por pegarle 4 ostias bien dadas). La Directora me explico lo que habían acordado el Bco de España y la CNMV y recuerdo perfectamente mi contestación "¿me está diciendo con una sonrisa en la boca que me han estafado?". Aún tuve suerte y haciendo las reclamaciones oportunas me devolvieron hasta el último céntimo, pero mucha gente se quedó por el camino; ilusiones rotas, depresiones, traumas, suicidios, días de angustia... en otros tiempos o incluso ahora en otras culturas, muchos de esos Directores y responsables de; Gobierno, Bco de España y CNMV hubieran acabado en el paredón, suena fuerte, pero otro gallo nos cantaría.

Nos quejamos de los políticos con razón, pero lo trágico es que son los Bancarios y... el resto de Españoles, somos todos iguales, no tenemos remedio. Que cuidado hay que tener con todo el mundo, a la que menos te lo esperas hay uno en la esquina esperando clavarte un cuchillo o en el mejor de los casos ponerte la zancadilla.

Saludos,

Re: Euribor

https://www.idealista.com/news/finanzas/hipotecas/2019/06/25/776417-los-analistas-confirman-el-giro-bajista-del-euribor-bankinter-cree-que-en-2021-seguira#xts=582065&xtor=EPR-75-%5Besta_pasando_20190626%5D-20190626-%5Bm-02-titular-node_776417%5D-2776913@3

Los analistas confirman el giro bajista del euríbor: Bankinter cree que en 2021 seguirá en negativo

El mercado ha demostrado una vez más que es prácticamente imposible predecir cómo van a evolucionar la situación económica, las tensiones internacionales y los precios.

A pesar de que hace unos meses todo parecía apuntar a un euríbor positivo este año, ahora las previsiones dejan entrever que queda euríbor negativo para rato. ¿El motivo? El Banco Central Europeo (BCE) ha ido aplazando progresivamente la subida de los tipos de interés (que llevan desde primavera de 2016 en los mínimos del 0,0%).

En el mes de marzo ya decidió retrasar la decisión a finales de 2019 (hasta ese momento se esperaba la subida para septiembre), mientras que en la reunión de junio dejó claro que no tiene pensado aplicar la subida hasta mediados del año que viene. Esto significa que el precio del dinero continuará congelado un año más y, con él, el euríbor a 12 meses.

De hecho, el indicador para la mayoría de las hipotecas en España ya acumula tres meses de bajadas (tras pasarse casi un año subiendo tras tocar suelo en el -0,191%) y actualmente coquetea con los niveles más bajos de la historia. De momento, la media mensual se sitúa en el -0,188%, lo que se traduce en el tercero más bajo que se ha registrado jamás.

Y si miramos los pronósiticos de los analistas desciubrimos que el euríbor a 12 meses podría mantenerse por debajo del 0% al menos dos años más. Según la última estrategia de inversión que ha publicado Bankinter, el indicador se mantendrá en negativo hasta 2021 incluso aunque se produzca el mejor de los escenarios posibles, y lo más probable es que este año firme un nuevo mínimo histórico.

En el peor de los casos, el euríbor a 12 meses cerrará este año en torno al -0,3%, mientras que en un escenario central (en el que no haya sorpresas negativas ni positivas) se situará en el -0,2%, cuando, a fecha de de 25 de junio, el euríbor a 12 meses se mueve en el -0,212% en su tasa diaria. Para 2021, el escenario más pesimista podría situar al euríbor en el -0,15%, mientras que en el más optimista se quedaría en torno al -0,05%. Estas son las cifras que maneja el equipo de análisis de la entidad:

Euríbor 12 meses En %

2016 Cierre oficial -0.11

2017 Cierre oficial -0.19

2018 Cierre oficial -0.12

2019 Previsión pesimista -0.3

Previsión central -0.2

Previsión optimista -0.15

2020 Previsión pesimista -0.2

Previsión central -0.1

Previsión optimista -0.1

2021 Previsión pesimista -0.15

Previsión central -0.05

Previsión optimista -0.05

¿Y esto qué implicaciones tiene? La respuesta es que depende de para quién. Para los hipotecados que tengan un préstamo a tipo variable, supondrá una rebaja en las cuotas mensuales, mientras que para los bancos supondrá un escollo en su carrera por mejorar el margen del negocio y la rentabilidad del mismo.

El futuro podría empeorar para el sector financiero si persisten los riesgos que están amenazando a la economía mundial (ralentización del crecimiento global, el Brexit, las tensiones comerciales entre EEUU y China...), ya que el Banco Central Europeo podría ir un paso más allá para garantizar la estabilidad de precios y situar los tipos de interés oficiales en terreno negativo. El propio guardián del euro ha confirmado que no descarta ninguna medida, aunque el sector financiero ha puesto el grito en el cielo con esta posibilidad.

Tanto la patronal bancaria como las principales entidades del país aseguran que "los tipos de interés negativos son un contradiós" y que afectarán al ahorro y lastrarán aún más la rentabilidad del sector. Además, alertan de que la banca no puede incrementar mucho más el crédito para compensar esos tipos negativos, porque es algo difícil de asumir para las empresas y que puede ser insostenible en el caso de los hogares.

Por su parte, los supervisores defienden que las medidas extraordinarias que se han tomado en los últimos tiempos han beneficiado más que perjudicado a la banca, ya que han permitido aumentar la demanda y concesión de préstamos, han reducido la mora y han mejorado la capacidad de pago de los prestararios.

Los analistas confirman el giro bajista del euríbor: Bankinter cree que en 2021 seguirá en negativo

El mercado ha demostrado una vez más que es prácticamente imposible predecir cómo van a evolucionar la situación económica, las tensiones internacionales y los precios.

A pesar de que hace unos meses todo parecía apuntar a un euríbor positivo este año, ahora las previsiones dejan entrever que queda euríbor negativo para rato. ¿El motivo? El Banco Central Europeo (BCE) ha ido aplazando progresivamente la subida de los tipos de interés (que llevan desde primavera de 2016 en los mínimos del 0,0%).

En el mes de marzo ya decidió retrasar la decisión a finales de 2019 (hasta ese momento se esperaba la subida para septiembre), mientras que en la reunión de junio dejó claro que no tiene pensado aplicar la subida hasta mediados del año que viene. Esto significa que el precio del dinero continuará congelado un año más y, con él, el euríbor a 12 meses.

De hecho, el indicador para la mayoría de las hipotecas en España ya acumula tres meses de bajadas (tras pasarse casi un año subiendo tras tocar suelo en el -0,191%) y actualmente coquetea con los niveles más bajos de la historia. De momento, la media mensual se sitúa en el -0,188%, lo que se traduce en el tercero más bajo que se ha registrado jamás.

Y si miramos los pronósiticos de los analistas desciubrimos que el euríbor a 12 meses podría mantenerse por debajo del 0% al menos dos años más. Según la última estrategia de inversión que ha publicado Bankinter, el indicador se mantendrá en negativo hasta 2021 incluso aunque se produzca el mejor de los escenarios posibles, y lo más probable es que este año firme un nuevo mínimo histórico.

En el peor de los casos, el euríbor a 12 meses cerrará este año en torno al -0,3%, mientras que en un escenario central (en el que no haya sorpresas negativas ni positivas) se situará en el -0,2%, cuando, a fecha de de 25 de junio, el euríbor a 12 meses se mueve en el -0,212% en su tasa diaria. Para 2021, el escenario más pesimista podría situar al euríbor en el -0,15%, mientras que en el más optimista se quedaría en torno al -0,05%. Estas son las cifras que maneja el equipo de análisis de la entidad:

Euríbor 12 meses En %

2016 Cierre oficial -0.11

2017 Cierre oficial -0.19

2018 Cierre oficial -0.12

2019 Previsión pesimista -0.3

Previsión central -0.2

Previsión optimista -0.15

2020 Previsión pesimista -0.2

Previsión central -0.1

Previsión optimista -0.1

2021 Previsión pesimista -0.15

Previsión central -0.05

Previsión optimista -0.05

¿Y esto qué implicaciones tiene? La respuesta es que depende de para quién. Para los hipotecados que tengan un préstamo a tipo variable, supondrá una rebaja en las cuotas mensuales, mientras que para los bancos supondrá un escollo en su carrera por mejorar el margen del negocio y la rentabilidad del mismo.

El futuro podría empeorar para el sector financiero si persisten los riesgos que están amenazando a la economía mundial (ralentización del crecimiento global, el Brexit, las tensiones comerciales entre EEUU y China...), ya que el Banco Central Europeo podría ir un paso más allá para garantizar la estabilidad de precios y situar los tipos de interés oficiales en terreno negativo. El propio guardián del euro ha confirmado que no descarta ninguna medida, aunque el sector financiero ha puesto el grito en el cielo con esta posibilidad.

Tanto la patronal bancaria como las principales entidades del país aseguran que "los tipos de interés negativos son un contradiós" y que afectarán al ahorro y lastrarán aún más la rentabilidad del sector. Además, alertan de que la banca no puede incrementar mucho más el crédito para compensar esos tipos negativos, porque es algo difícil de asumir para las empresas y que puede ser insostenible en el caso de los hogares.

Por su parte, los supervisores defienden que las medidas extraordinarias que se han tomado en los últimos tiempos han beneficiado más que perjudicado a la banca, ya que han permitido aumentar la demanda y concesión de préstamos, han reducido la mora y han mejorado la capacidad de pago de los prestararios.

Re: Euribor

Esto si que tiene tela. Hay quien dice que no les queda otra porque están palmando entre el €uribor y la nueva ley hipotecaria.

Saludos,

https://www.elmundo.es/economia/ahorro-y-consumo/2019/06/25/5d121784fdddffe74a8b45d4.html

Bankinter no descarta que los bancos cobren a los hogares por guardar sus depósitos: "Acabará pasando"

La entidad asegura que en algunos países europeos las entidades ya han comenzado a cobrar y no descarta que esas medidas acaben llegando también a España

¿Imagina que su banco le cobra por tener su dinero depositado en la entidad? Según el equipo de análisis de Bankinter, esta es una realidad menos remota de lo que podría parecer. "En Europa ya se está cobrando y no descartes que aquí en España también se haga", han asegurado los expertos de la firma durante la presentación de su Informe de Estrategia y Perspectivas de Inversión para el tercer trimestre de este año. "Acabará pasando", han aseverado.

La cuestión está sobre la mesa del sector financiero en las últimas semanas, especialmente tras las últimas comparecencias de Mario Draghi en las que ha mostrado sus reticencias a reducir o eliminar el tipo de facilidad de depósito que pagan las propias entidades, es decir, los intereses que pagan al BCE por sus depósitos a un día en el supervisor europeo y que actualmente se sitúa en el -0,4%.

En algunos países europeos las entidades ya han comenzado a aplicar esas medidas, sobre todo a depositantes corporativos, pero también a particulares. En España, según Bankinter, ya hay entidades que están cobrando a determinados clientes con un perfil más corporativo, aunque en el futuro, eso "dependerá de la política comercial de cada entidad".

El banco considera que es un escenario cada vez más probable para España: "La lógica de los acontecimientos llevará a ello", aseguran. "Si la materia prima de la banca -el dinero- te cuesta dinero, no puedes darla gratis [...] Que valga cero no es un escenario razonable", han asegurado los expertos del banco.

El actual contexto, marcado por los tipos de interés en mínimos históricos desde hace años, ha reducido los ingresos de las entidades y, a juicio de los analistas, cada vez resulta más complicado que "medidas de control de costes o las reestructuraciones permitan paliar los daños que hacen a los ingresos unos tipos tan bajos".

Según sus cálculos, los tipos negativos le cuestan a la banca en torno a 7.500 millones de euros al año por el exceso de liquidez con el que se quedan tras cumplir con los requisitos de capital y atender a las necesidades de inversión.

Saludos,

https://www.elmundo.es/economia/ahorro-y-consumo/2019/06/25/5d121784fdddffe74a8b45d4.html

Bankinter no descarta que los bancos cobren a los hogares por guardar sus depósitos: "Acabará pasando"

La entidad asegura que en algunos países europeos las entidades ya han comenzado a cobrar y no descarta que esas medidas acaben llegando también a España

¿Imagina que su banco le cobra por tener su dinero depositado en la entidad? Según el equipo de análisis de Bankinter, esta es una realidad menos remota de lo que podría parecer. "En Europa ya se está cobrando y no descartes que aquí en España también se haga", han asegurado los expertos de la firma durante la presentación de su Informe de Estrategia y Perspectivas de Inversión para el tercer trimestre de este año. "Acabará pasando", han aseverado.

La cuestión está sobre la mesa del sector financiero en las últimas semanas, especialmente tras las últimas comparecencias de Mario Draghi en las que ha mostrado sus reticencias a reducir o eliminar el tipo de facilidad de depósito que pagan las propias entidades, es decir, los intereses que pagan al BCE por sus depósitos a un día en el supervisor europeo y que actualmente se sitúa en el -0,4%.

En algunos países europeos las entidades ya han comenzado a aplicar esas medidas, sobre todo a depositantes corporativos, pero también a particulares. En España, según Bankinter, ya hay entidades que están cobrando a determinados clientes con un perfil más corporativo, aunque en el futuro, eso "dependerá de la política comercial de cada entidad".

El banco considera que es un escenario cada vez más probable para España: "La lógica de los acontecimientos llevará a ello", aseguran. "Si la materia prima de la banca -el dinero- te cuesta dinero, no puedes darla gratis [...] Que valga cero no es un escenario razonable", han asegurado los expertos del banco.

El actual contexto, marcado por los tipos de interés en mínimos históricos desde hace años, ha reducido los ingresos de las entidades y, a juicio de los analistas, cada vez resulta más complicado que "medidas de control de costes o las reestructuraciones permitan paliar los daños que hacen a los ingresos unos tipos tan bajos".

Según sus cálculos, los tipos negativos le cuestan a la banca en torno a 7.500 millones de euros al año por el exceso de liquidez con el que se quedan tras cumplir con los requisitos de capital y atender a las necesidades de inversión.

Re: Euribor

El TS ha recriminado a Hacienda la inseguridad jurídica que hay en España para el contribuyente, y ha anulado el cobro de costas en los contenciosos tributarios:

https://www.elmundo.es/economia/2019/06 ... b4697.html

Montoro debería, si no devolver todo lo mal cobrado de su bolsillo, que sería lo justo, al menos ofrecer sus disculpas, pero seguro que está en su casa riéndose de las judiadas que nos hizo a todos.

https://www.elmundo.es/economia/2019/06 ... b4697.html

Montoro debería, si no devolver todo lo mal cobrado de su bolsillo, que sería lo justo, al menos ofrecer sus disculpas, pero seguro que está en su casa riéndose de las judiadas que nos hizo a todos.

-

RAFAELMIN

- 375 HH Magnum

- Mensajes: 8344

- Registrado: 25 Dic 2007 01:01

- Contactar:

- Estado: Desconectado

Re: Euribor

Y es que, como sabemos todos, Hacienda primero arrasa y luego ya si eso, rectifica.

Tenemos un sistema fiscal, jodido, jodido.

Da gusto ver de nuevo tu "nick" reactivado Hoplon

Tenemos un sistema fiscal, jodido, jodido.

Da gusto ver de nuevo tu "nick" reactivado Hoplon

Re: Euribor

RAFAELMIN escribió:Da gusto ver de nuevo tu "nick" reactivado Hoplon

-

fierabras

- 375 HH Magnum

- Mensajes: 4153

- Registrado: 11 Sep 2014 15:40

- Contactar:

- Estado: Desconectado

Re: Euribor

Parece que hace falta dinero:

https://www.elmundo.es/economia/macroec ... b45dd.html

"La Agencia Tributaria lleva a cabo desde hace meses una agresiva campaña de inspección que se está centrando sobre todo en restaurantes, consultas médicas, farmacias y negocios de compro oro. Lo que empieza siendo una inspección fiscal en materia de impuestos se está llevando a cabo con órdenes judiciales de entrada y registro"

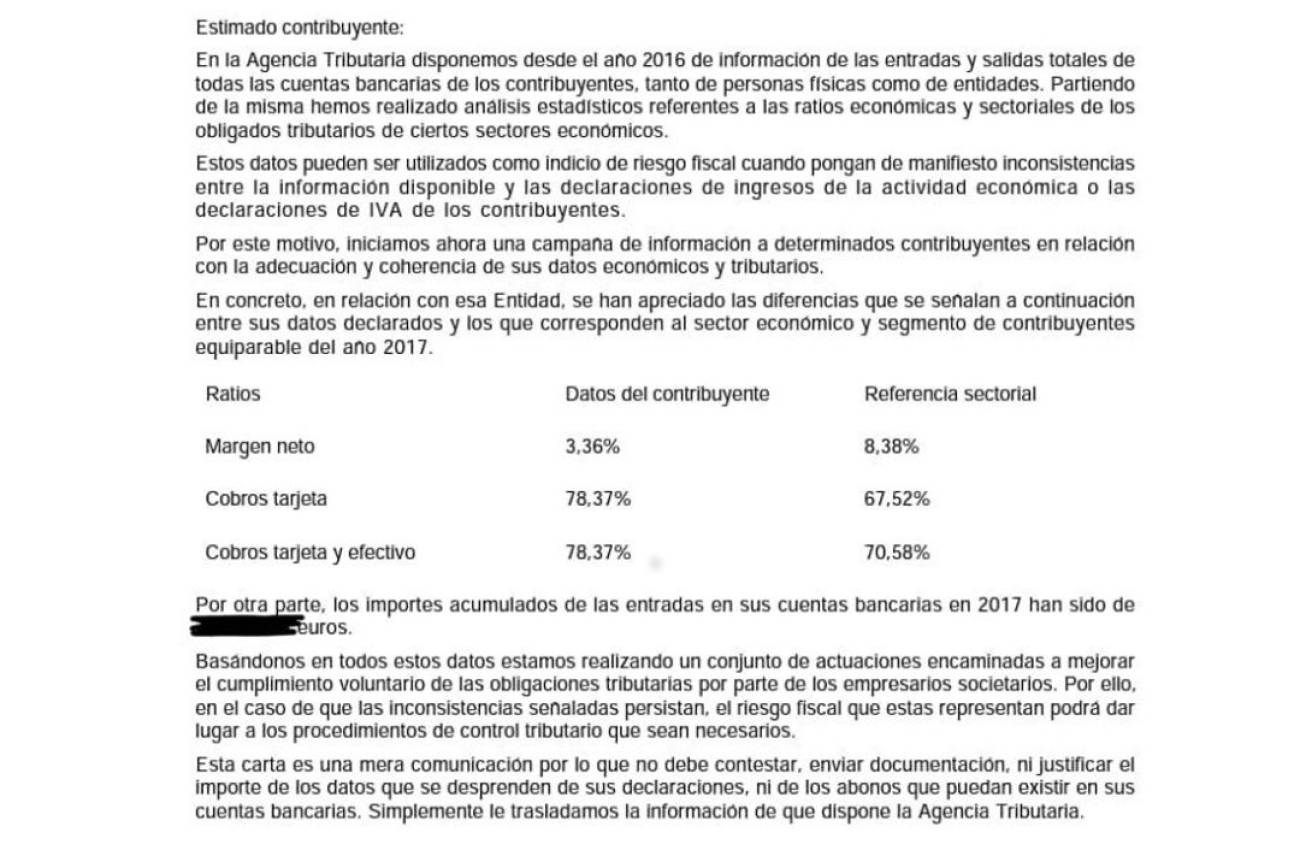

Desde hace meses están mandado cartas "amenazantes" a cualquiera con negocios de cara al público, dice algo así como que sospechamos que no está usted declarando todo el efectivo que cobra. Y esa sospecha la fundamentan en medias y ratios que ellos mismos elaboran para cada modelo de negocio en cada ubicación.

https://cadenaser.com/ser/2019/05/17/ec ... 54469.html

Al final echaremos de menos a Montoro.

https://www.elmundo.es/economia/macroec ... b45dd.html

"La Agencia Tributaria lleva a cabo desde hace meses una agresiva campaña de inspección que se está centrando sobre todo en restaurantes, consultas médicas, farmacias y negocios de compro oro. Lo que empieza siendo una inspección fiscal en materia de impuestos se está llevando a cabo con órdenes judiciales de entrada y registro"

Desde hace meses están mandado cartas "amenazantes" a cualquiera con negocios de cara al público, dice algo así como que sospechamos que no está usted declarando todo el efectivo que cobra. Y esa sospecha la fundamentan en medias y ratios que ellos mismos elaboran para cada modelo de negocio en cada ubicación.

https://cadenaser.com/ser/2019/05/17/ec ... 54469.html

Al final echaremos de menos a Montoro.

-

RAFAELMIN

- 375 HH Magnum

- Mensajes: 8344

- Registrado: 25 Dic 2007 01:01

- Contactar:

- Estado: Desconectado

Re: Euribor

Buenas tardes compañero

El apetito de la Hacienda Pública es insaciable, lo del control de las cuentas con saldos y movimientos lo desconocía, solo falta que se nos metan en la cama (algún día lo harán)

Los Ayuntamientos tampoco se quedan atrás, me acaban de girar una Tasa de Basura de 3.652€ de un local que tengo arrendado a un chino, importante mordisco para el nuevo equipo de gobierno (coalición psoe-podemos)

En fin , nos dejarán en calzoncillos y luego nos los quitaran.

Saludos.

El apetito de la Hacienda Pública es insaciable, lo del control de las cuentas con saldos y movimientos lo desconocía, solo falta que se nos metan en la cama (algún día lo harán)

Los Ayuntamientos tampoco se quedan atrás, me acaban de girar una Tasa de Basura de 3.652€ de un local que tengo arrendado a un chino, importante mordisco para el nuevo equipo de gobierno (coalición psoe-podemos)

En fin , nos dejarán en calzoncillos y luego nos los quitaran.

Saludos.

Volver a “Conversación General”

¿Quién está conectado?

Usuarios navegando por este Foro: No hay usuarios registrados visitando el Foro y 159 invitados